ARTÍCULOS

Un modelo de series de tiempo ARIMA para pronosticar la variable generadora de ingresos por negociaciones de renta variable en el mercado de valores en Ecuador

An ARIMA time series model to forecast the revenue driver in equities in the stock market in Ecuador

FIGEMPA: Investigación y Desarrollo

Universidad Central del Ecuador, Ecuador

ISSN: 1390-7042

ISSN-e: 2602-8484

Periodicidad: Semestral

vol. 16, núm. 2, 2023

Recepción: 21 Marzo 2023

Aprobación: 30 Junio 2023

Autor de correspondencia: francisco.andrade@pucp.edu.pe

Cómo citar: Andrade-Chávez, F. M. (2023). Un modelo de series de tiempo ARIMA para pronosticar la variable generadora de ingresos por negociaciones de renta variable en el mercado de valores en Ecuador. FIGEMPA: Investigación y Desarrollo, 16(2), 1-12. https://doi.org/10.29166/revfig.v16i2.4496

Resumen: Este estudio analiza la viabilidad de automatizar el proceso de compra y venta de acciones en la Bolsa de Valores de Ecuador, para democratizar el acceso al mercado, mediante la metodología de minería de datos CRISP-DM. Se parte de un análisis del modelo de negocio de las casas de valores locales y de otros países, que depende principalmente de las comisiones, y sugiere que la automatización podría tener un impacto significativo en el sector. Con el software estadístico R, se construye un modelo de series de tiempo ARIMA para pronosticar las transacciones realizadas en las bolsas de valores. Los resultados muestran una tendencia decreciente en las transacciones y un bajo nivel de liquidez en los emisores.

Palabras clave: series de tiempo, acciones, transacciones, proyecciones.

Abstract: This study investigates the feasibility of automating the process of buying and selling stocks on the Ecuadorian Stock Exchange, in order to democratize access to the market using, the CRISP-DM data mining methodology. The study analyzes the business model of local and foreign stockbrokers, which depends mainly on commissions, and suggests that automation could have a significant impact on the sector. Using the statistical software R, an ARIMA time series model is constructed to forecast transactions carried out in stockbrokers. The results show a decreasing trend in transactions and low liquidity levels in issuers.

Keywords: time series, stocks, transactions, forecast.

INTRODUCCIÓN

El mercado de valores es una herramienta clave para el crecimiento económico de los países, ya que permite la movilización de recursos financieros desde los ahorradores hacia los inversionistas (Decreto Ejecutivo 390, 1998). En Ecuador, la Bolsa de Valores de Guayaquil y la Bolsa de Valores de Quito son los principales mercados de valores, y son operados por casas de valores autorizadas por la Superintendencia de Compañías, Valores y Seguros (SCVS). Sin embargo, el proceso de compra-venta de valores bursátiles en Ecuador aún se realiza de forma tradicional y manual. En la actualidad, existen soluciones tecnológicas a nivel mundial y regional que permiten la realización de altos volúmenes de transacciones, con comisiones reducidas, lo que democratiza el acceso de los inversionistas al mercado de valores.

En este contexto, resulta interesante analizar si sería rentable automatizar la compra-venta de acciones en las bolsas de valores ecuatorianas, para así democratizar el acceso a dicho mercado. Con este propósito, en este estudio se utiliza una metodología basada en la estrategia integral de análisis de datos, Cross Industry Standard Process for Data Mining (CRISP-DM) que proporciona una hoja de ruta para llevar a cabo proyectos de minería de datos (Shearer, 2000).

Se exploran los casos de Estados Unidos y países vecinos, donde los millennials están utilizando la tecnología para invertir en acciones para validar la posible implementación de tecnologías similares en el país. Cabe mencionar que plataformas de inversión, como Robinhood, Charles Schwab, E*Trade, Fidelity y TD Ameritrade, han eliminado las comisiones (The economist, 2020). Asimismo, se analiza el caso de la plataforma Trii, originaria de Colombia, que permite a los usuarios comprar y vender acciones y fondos cotizados en la Bolsa de Valores de Lima y en la Bolsa de Valores de Colombia (Carraposo, 2022).

El estudio analiza el modelo de negocios en que las casas de valores y bolsas de valores ecuatorianas en el que sus ingresos provienen principalmente de comisiones por las transacciones de intermediación en el mercado primario y secundario, lo que sugiere que la automatización del proceso de compra-venta de acciones podría tener un impacto significativo en este sector.

REVISIÓN DE LITERATURA

El estudio propuesto es nuevo en el medio ecuatoriano por lo que no se cuenta con investigaciones similares, sin embargo, se levantó información de varios medios informativos para evaluar la factibilidad de automatizar el comercio de acciones en el mercado de valores y se utilizó un modelo de series de tiempo para analizar la evolución de las transacciones que se llevan a cabo en las casas de valores.

Los millenials, una generación criada con teléfonos inteligentes que confía de la misma forma en una aplicación móvil como en un corredor tradicional invierten con ayuda de aplicaciones tecnológicas. El costo de invertir $100 en una bolsa de valores ha caído de $6 en 1975 a menos de una milésima de centavo en la actualidad. Las plataformas obtienen ingresos a través del pago por el flujo de órdenes, una práctica mediante la cual un market maker de alta frecuencia le paga a un intermediario una fracción de la comisión que gana al operar a cambio de que el intermediario dirija las transacciones de sus clientes al market maker (The economist, 2021).

La plataforma Trii, con su aplicación móvil, permite comprar y vender acciones nacionales e internacionales y fondos cotizados (ETF) a través de la Bolsa de Valores de Lima (BVL) y de la Bolsa de Valores de Colombia (BVC). Para poder operar en el mercado peruano, Trii cerró una alianza con Kallpa SAB, una sociedad agente de bolsa, el equivalente ecuatoriano de una casa de valores, lo que les permite ajustarse a las regulaciones locales (Carraposo, 2022). En el caso colombiano, Trii opera por medio de una alianza con la comisionista de bolsa Acciones y Valores, que en el año 2021 llegó a procesar el 30% de las transacciones de la BVC. Estas aplicaciones permiten recopilar toda la información necesaria para cumplir con las políticas locales para identificar a los inversionistas y analizar un comportamiento transaccional en un ambiente que previene el lavado de activos y financiamiento del terrorismo.

Si un inversionista ecuatoriano desea comprar acciones de una empresa que cotiza en la bolsa de valores, debe acudir a una casa de valores, cumplir con el proceso de "conozca a su cliente", ingresar una orden de compra del valor que desea, esperar que alguien acepte esa oferta y concluir con la transacción (Decreto Ejecutivo 390, 1998). Cada transacción que un inversionista realiza requiere la presencia física del cliente, fotocopias y documentos de identificación que permitan validar la identidad, formularios de "conozca a su cliente", de licitud de fondos, certificados de residencia fiscal, etc. (PICAVAL, 2022). Este proceso repetitivo se traduce en costos ocultos como el tiempo que debe destinar el inversionista para imprimir y llenar los formularios y las comisiones que cobran las casas de valores por la gestión de los asesores que atienden al cliente, recopilan todos los documentos, digitan la información y deben almacenar esos documentos en un archivo físico (Bolsa de Valores de Guayaquil, 2022).

En términos del uso de modelos de series de tiempo, la literatura examinada demuestra que estos métodos son ampliamente utilizados en la previsión económica, además eficaces en la identificación de patrones y tendencias (Enders, 2015; Hyndman & Athanasopoulos, 2018). En los modelos ARIMA la variable de interés y se pronostica utilizando una combinación lineal de valores pasados (componente autoregresivo) de la variable y/o errores de proyecciones pasadas (medias móviles). Box et al. (2016) y Hyndman & Athanasopoulos (2018) presentan el sustento teórico para desarrollar el modelo de series de tiempo, específicamente se estudia la teoría de modelos ARIMA. Así mismo se revisan los métodos de: estimación de los coeficientes del modelo; selección del modelo más adecuado y proyecciones. Una serie de tiempo es considerada un proceso estocástico o aleatorio en el que una colección de variables aleatorias Y1, Y2, …, YN ordenadas en el tiempo t1, t2, …, tN que cumplen con estacionariedad ya que la media μ, la varianza σ y la autocovarianza γ son constantes (Box et al., 2016), es decir cada punto es independiente del otro.

Además, la literatura examinada destaca la importancia de validar los resultados de los modelos de series temporales con información y datos del mundo real, como la oferta y demanda de acciones en el mercado ecuatoriano para garantizar que las predicciones de los modelos sean precisas y prácticas. Se destaca la importancia de utilizar múltiples modelos para el análisis de series temporales, ya que diferentes modelos pueden proporcionar diferentes resultados y conocimientos.

MÉTODOS

Este estudio utiliza un diseño de investigación observacional para analizar las perspectivas y el potencial de crecimiento futuro de las transacciones que se llevan a cabo en las bolsas de valores ecuatorianas, utilizando modelos de series de tiempo. Se utilizó los datos oficiales obtenidos de la Bolsa de Valores de Quito por el período de 2013 a 2022, por lo que el estudio solo considerará un período de tiempo específico. Se utiliza la metodología CRISP-DM como guía en el análisis de datos, en la primera parte de la aplicación del estudio se realizó un análisis descriptivo usando Power BI y Excel para resumir los datos e identificar patrones y tendencias, liquidez de acciones, montos y número de transacciones y emisores. Esta información se utiliza para describir el contexto del mercado bursátil en el Ecuador.

La segunda parte, implementa un modelo de series de tiempo con datos de la Bolsa de Valores de Ecuador, para pronosticar el número de transacciones con el software estadístico R. Los modelos de series temporales, utilizados en este estudio, incluyen el modelo AutoRegressive Integrated Moving Average (ARIMA).

Los modelos ARIMA, combinan el número de veces que se necesita diferenciar una serie de tiempo para alcanzar estacionariedad (I) con un modelo auto regresivo (AR), donde se pronostica la variable de interés utilizando una combinación lineal de valores pasados de la variable y un modelo de medias móviles (MA) que utiliza los errores de pronósticos pasados en un modelo parecido a una regresión:

De las ecuaciones 1 y 2 obtenemos el modelo ARIMA que puede escribirse de esta forma (Ecuación 3):

Dónde:

𝑦´𝑡: es la serie diferenciada en la que 𝑦𝑡′=𝑦𝑡− 𝑦𝑡−1

𝜀𝑡: es ruido blanco, es decir 𝜀𝑡 ~ 𝑁(𝜇,𝜎2), sigue una distribución normal con media μ =0 y varianza σ2 constante y que los términos de error son independientes de los valores de y

p: orden de la parte auto regresiva;

d: grado de la primera diferenciación;

q: orden de la parte de las medias móviles;

𝜙𝑖 y 𝜃𝑖: actúan como predictores.

Es posible usar la gráfica de la función de autocorrelación (ACF) y la gráfica de la función de autocorrelación parcial (PACF), que son las herramientas más utilizadas en el análisis de series de tiempo para verificar estacionariedad y para determinar los valores apropiados de 𝑝 y 𝑞. En el gráfico de ACF se puede contar la cantidad de autocorrelaciones significativas, que es una estimación útil de la cantidad de coeficientes MA y en el de PACF la cantidad de coeficientes de auto regresivos AR (Long, 2019).

Una vez que se ha identificado el orden del modelo (es decir, los valores de 𝑝 ,𝑑 y 𝑞), necesitamos estimar los parámetros 𝜙1,...,𝜙𝑝, 𝜃1… ,𝜃𝑞 por máxima verosimilitud (MLE).

Esta técnica identifica los valores de los parámetros que maximizan la probabilidad de obtener los datos que hemos observado minimizando: .

Los modelos también se evaluaron mediante pruebas estadísticas y verificaciones de diagnóstico, para garantizar que las predicciones y los análisis proporcionados por los modelos fueran precisos y prácticos. Además, se utilizaron diferentes modelos en el análisis, para aumentar la solidez de las predicciones y dar cuenta de diferentes escenarios y supuestos.

Los criterios de información de Akaike (AIC) y Akaike corregido (AIC𝐶) se utilizan para la selección de modelos entre un conjunto de modelos propuestos. Los modelos más adecuados se obtienen minimizando AIC y AIC𝐶.

Una vez seleccionado el mejor modelo posible, se utiliza este modelo para estimar los pronósticos. Para evaluar la calidad de las predicciones del modelo se calcula el 𝑀𝑆𝐸, que se define como la diferencia cuadrática promedio entre los valores observados

Para validar las predicciones del modelo seleccionado, estos resultados se compararon con información y datos reales del mercado ecuatoriano.

Los datos analizados se obtuvieron las transacciones de compra y venta de acciones realizadas en las bolsas de valores de Quito y Guayaquil desde el año 2013 hasta agosto de 2022, entiéndase el período analizado (Bolsa de Valores de Quito, 2022).

Estos datos se consolidaron en una sola base de datos para facilitar el análisis. Cada registro incluye el nombre de la empresa que cotiza en bolsa (emisor), la fecha de negociación, el número de acciones negociadas, el precio de cada acción y el monto total.

Se realizaron actividades de limpieza de datos como unificar las razones sociales que presentaban inconsistencias y se unificó el precio nominal de las acciones que habían realizado procesos de consolidación de acciones o de reducción de su patrimonio.

En los años 2013, 2014 y 2016 se identificaron 9 transacciones atípicas que podrían distorsionar el análisis. Dichos valores corresponden a 3 transacciones de Holding Tonicorp S.A. por más de $383 millones; 3 transacciones de Banco de la Producción S.A. por más de $156 millones; 1 transacción de UNACEM por más de $517 millones y 2 transacciones del Hotel Quito por cerca de $31 millones. Las transacciones de Mutualista Pichincha también se consideraron atípicas ya que la mayoría corresponden a compra/ventas de una sola participación que podrían realizarse de forma agrupada; dichas transacciones representan un valor anual que oscila alrededor del 1% de las negociaciones totales de las bolsas de valores ecuatorianas.

RESULTADOS Y DISCUSIÓN

El análisis exploratorio de los datos de transacciones (ver Tabla 1) muestra que en el período analizado se realizaron anualmente entre 3001 (año 2021) y 4336 transacciones (año 2016) que corresponden a 63 emisores. No todos los emisores cotizaron sus acciones durante el período analizado, por ejemplo, las empresas comercializadoras de teca una vez que colocaron sus acciones en el mercado primario perdieron su liquidez en los siguientes años. En promedio se llevaron a cabo 16 transacciones en 2016 y 11 en 2021. Los datos de acciones y montos negociados son decrecientes, siendo el año 2013 el más alto con 86 millones negociadas en $200 millones y el año 2021 el más bajo con 18 millones de acciones por $29 millones.

| Año | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 (a) |

| Emisores[F1] [F2] | 41 | 45 | 38 | 41 | 47 | 44 | 44 | 46 | 44 | 31 |

| Transacciones | 4250 | 4152 | 3985 | 4336 | 3098 | 3792 | 3081 | 3327 | 3001 | 2748 |

| Acciones (millones) | 86 | 53 | 34 | 33 | 30 | 29 | 26 | 24 | 18 | 17 |

| Monto $ (millones) | 200 | 75 | 92 | 67 | 40 | 76 | 64 | 49 | 29 | 32 |

(a) Se muestran los datos de enero a agosto de 2022

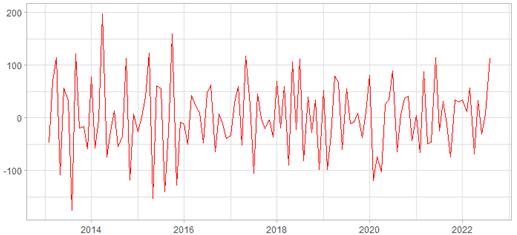

Bolsa de Valores de Quito, 2022El análisis gráfico de transacciones mensuales (ver Figura 1) muestra una tendencia lateral entre el año 2013 y 2021 con altos y bajos. En el año 2020, en los primeros meses del año se alcanzó un mínimo de transacciones, desde entonces se ha mantenido una tendencia creciente en el corto plazo dentro de la tendencia lateral general.

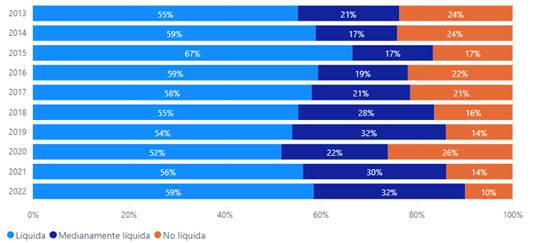

A cada emisor se le asignó una variable “Liquidez” en función de la frecuencia de las transacciones (ver Figura 2). Un único emisor, Corporación Favorita C.A., considerado como “Líquido” realizó más del 50% de las transacciones de renta variable en el mercado ecuatoriano, es decir entre 1555 y 2525 transacciones por año, 7 emisores “Medianamente líquidos” realizaron entre 577 y 1332 transacciones y en el año más alto alcanzaron 32% de las transacciones negociadas.

Estos 7 emisores medianamente líquidos son: Banco de la Producción S.A., Banco de Guayaquil S.A., Banco Pichincha C.A., Brikapital S.A., Cervecería Nacional S.A., Conclina C.A. y Holcim Ecuador S.A. 55 emisores “No líquidos” en su mayoría empresas productoras de teca realizaron entre 429 y 1021 transacciones; en su mejor año representaron el 24% de transacciones.

Implementación del modelo

Por medio del programa estadístico R, los datos obtenidos se acumulan mensualmente. Este conjunto de datos se divide en dos grupos de entrenamiento y control para no sobre ajustar el modelo (Gregory, 2018). El grupo de entrenamiento tiene datos desde el año 2013 hasta agosto de 2021 y el grupo de control desde septiembre 2021 hasta agosto 2022. Con los datos del grupo de entrenamiento se corren varios modelos y se estiman los datos de transacciones para el septiembre 2021 hasta agosto 2022. Se calcula los AICc y el MSE para seleccionar como mejor aquel modelo que tiene los valores más bajos. Con el modelo seleccionado se proyectan los datos para de transacciones desde septiembre 2022 hasta agosto de 2023.

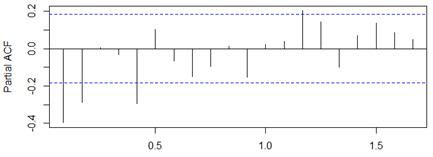

Se aplican una diferencia para que la serie de tiempo alcance estacionariedad (ver Figura 3) y se obtienen los gráficos de ACF y PACF (ver Figuras 4 y 5) que permiten identificar los coeficientes 𝐴𝑅(2) y 𝑀𝐴(2) respectivamente. Los valores que cruzan la línea punteada se consideran como significativos. Estas son solo una estimación inicial y deben verificarse ajustando y diagnosticando el modelo.

Se proponen varias alternativas de modelos para correrse en los datos de entrenamiento (ver Tabla 2). Se escoge al modelo ARIMA (2, 2, 2) que tiene el menor AIC de 1147.87 y un MSE de 490.23. Con este modelo se realizan las proyecciones para los siguientes 12 meses (ver Tabla 3), donde constan las medias de los datos proyectados, con una media mensual que va de 380 a 400 transacciones por mes, es decir con una ligera tendencia ascendente en el corto plazo, pero dentro de una tendencia lateral en el largo plazo.

| Modelo | AICc | MSE |

| ARIMA (1,0,1) | 1152.52 | 315.84 |

| ARIMA (1,1,1) | 1148.32 | 3384.75 |

| ARIMA (0,1,0) | 1174.50 | 166.19 |

| ARIMA (2,1,2) | 1148.62 | 1521.15 |

| ARIMA (1,2,1) | 1152.83 | 470.11 |

| ARIMA (2,2,2) | 1147.84 | 490.23 |

| ARIMA (2,0,2) | 1157.23 | 1234.29 |

| ARIMA (3,1,1) | 1151.48 | 481.74 |

| Año | Mes | Transacciones |

| 2022 | Septiembre | 380 |

| Octubre | 380 | |

| Noviembre | 400 | |

| Diciembre | 390 | |

| 2023 | Enero | 391 |

| Febrero | 395 | |

| Marzo | 394 | |

| Abril | 395 | |

| Mayo | 396 | |

| Junio | 397 | |

| Julio | 398 | |

| Agosto | 399 |

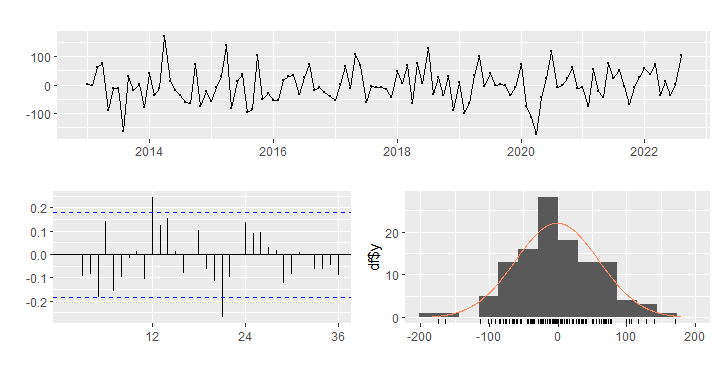

Dado que el modelo es aleatorio, se presentan gráficamente las mismas proyecciones con su correspondiente intervalo de confianza para 1 y 2 desviaciones estándar (𝜎) (ver Figura 6). La media de los residuos es cercana a cero y no existe una correlación significativa en la serie de residuos. La gráfica de tiempo de los residuos muestra que la variación se mantiene prácticamente igual a través de los datos históricos a pesar de algunos valores atípicos y, por lo tanto, la variación residual puede tratarse como constante. Esto también se puede ver en el histograma de los residuos. El histograma sugiere que los residuos serían normales. En consecuencia, los pronósticos de este método probablemente serían buenos y los intervalos de predicción que se calculan asumiendo una distribución normal podrían ser precisos (ver Figura 7).

CONCLUSIONES

A partir del análisis de los datos de transacciones y volumen de negociaciones en las bolsas de valores ecuatorianas y emisores interesantes para los inversionistas no se observa una tendencia clara de crecimiento en el mercado:

Los datos de transacciones muestran que en el período analizado se realizaron anualmente entre 3001 (año 2021) y 4336 transacciones (año 2016) que corresponden a 63 emisores. Se realizaron en promedio 16 transacciones en 2016 y 11 en 2021. Los datos de acciones y montos negociados son decrecientes, siendo el año 2013 el más alto con 86 millones negociadas en $200 millones y el año 2021 el más bajo con 18 millones de acciones por $29 millones. Además, el análisis gráfico de transacciones mensuales muestra una tendencia lateral entre el año 2013 y 2021 con altos y bajos.

Se aplicó un modelo ARIMA (2, 2, 2) a los datos de entrenamiento y se realizó una proyección para los siguientes 12 meses. Las proyecciones de transacciones de renta variable mensuales para el período de septiembre 2022 hasta agosto 2023 tienen una media mensual que va de 380 a 400 transacciones por mes.

En cuanto a la liquidez de los emisores, se encontró que un único emisor, Corporación Favorita C.A., concentra más del 50% de las transacciones de renta variable en el mercado ecuatoriano. Siete emisores medianamente líquidos realizaron entre 577 y 1332 transacciones que en el año más alto alcanzaron el 32% de las transacciones negociadas, y 55 emisores no líquidos realizaron entre 429 y 1021 transacciones, representando el 24% de las transacciones en su mejor año.

RECOMENDACIONES

Considerar cuidadosamente el tamaño y la liquidez del mercado de valores ecuatoriano antes de invertir en una plataforma de negociación de acciones en línea. El mercado ha mantenido una tendencia lateral en los últimos años y las proyecciones no son optimistas, la liquidez de la mayoría de los emisores es baja y está altamente concentrada en unos pocos emisores. Por lo tanto, los inversionistas y casas de valores deberían tener expectativas realistas sobre el potencial de retorno y los riesgos asociados con las inversiones en desarrollo de productos para este mercado.

Evaluar la regulación y los requisitos de licencias para operar una plataforma de negociación de acciones en línea en Ecuador. Es importante conocer las regulaciones locales y los requisitos de licencia para asegurarse de que la plataforma cumpla con las leyes y regulaciones aplicables y evitar posibles sanciones o multas.

Identificar a los potenciales usuarios de la plataforma y evaluar su interés y disposición para utilizar una aplicación de negociación de acciones en línea en Ecuador. Se recomienda realizar una investigación de mercado para evaluar la demanda y el interés por una plataforma de negociación de acciones en línea en Ecuador.

Considerar la oferta de servicios adicionales, como la educación financiera y la asesoría en inversiones, para diferenciarse de la competencia y agregar valor a los usuarios de la plataforma.

Desarrollar una plataforma segura y fácil de usar que proporcione una experiencia de usuario intuitiva y menos burocrática para facilitar la negociación de acciones en línea en Ecuador. La seguridad y la facilidad de uso son factores clave para atraer y retener usuarios en una plataforma de negociación de acciones en línea.

REFERENCIAS

Bolsa de Valores de Guayaquil (2022) Marco legal. https://www.bolsadevaloresguayaquil.com/casas-de-valores/marco-legal.asp

Bolsa de Valores de Quito (30 de Junio de 2022) Transacciones de renta variable.https://www.bolsadequito.com/index.php/estadisticas/boletines-2/cotizaciones-historicas

Box, G., Jenkins, G., Gregory, R., & Greta, L. (2016) Time Series Analysis_ Forecasting and Control. New Jersey: Wiley.

Carraposo, J. (3 de Marzo de 2022) Trii entra a Perú con su propuesta de compra y venta de acciones desde el celular. FORBES. https://forbes.pe/negocios/2022-03-03/trii-entra-a-peru-con-su-propuesta-de-compra-y-venta-de-acciones-desde-el-celular/

Decreto Ejecutivo 390 (14 de diciembre de 1998) Reglamento general de la ley de mercado de valores. Registro Oficial 87. https://www.bolsadevaloresguayaquil.com/normativas/archivos/reglamento-ley-de-mercado-de-valores.pdf

Gregory, N. (2018) The Analytics Lifecycle Toolkit. Hoboken, New Jersey: Wiley.

Hyndman, R., & Athanasopoulos, G. (2018) Forecasting: Principles and Practice (Tercera ed.) OTEXTS. https://otexts.com/fpp3/

Long, J. (2019) R Cookbook (Segunda ed.) Sebastopol, California, Estados Unidos: O'Reilly Media Inc. https://rc2e.com/index.html

PICAVAL (30 de agosto de 2022) https://www.picaval.ec/conozca-cliente/

Rawlings, J., Pantula, S., & Dickey, D. (1998) Applied Regression Analysis A Research Tool. Springer.

Shearer, C. (2000) The CRISP-DM Model: The New Blueprint for Data Mining. Journal of data warehousing, V (4), 13 - 22.

The Economist (20 de octubre de 2020) Wall Street will soon have to take millennial investors seriously. https://www.economist.com/finance-and-economics/2020/10/20/wall-street-will-soon-have-to-take-millennial-investors-seriously

The economist (26 de julio de 2021) Robinhood takes its IPO to the masses. https://www.economist.com/finance-and-economics/2021/07/26/robinhood-takes-its-ipo-to-the-masses

Notas de autor

francisco.andrade@pucp.edu.pe

Información adicional

Cómo citar: Andrade-Chávez, F.

M. (2023). Un modelo de series de tiempo ARIMA para pronosticar la variable

generadora de ingresos por negociaciones de renta variable en el mercado de

valores en Ecuador. FIGEMPA:

Investigación y Desarrollo, 16(2), 1-12. https://doi.org/10.29166/revfig.v16i2.4496